看到知乎上很多吐槽华侨城的,华侨城真的有那么差吗?

看到知乎上很多吐槽华侨城的,华侨城真的有那么差吗?

不请自来,利益相关,匿了

2019届毕业生,应聘上了华侨城总部的岗位。

怎么说呢,看到这些莫名其妙的恶评,我也是很无奈。每家公司都有不完美的地方,但不能以偏概全。

1. 法定福利不会缺席:六险二金以及各种保险,公积金都是按深圳最高标准交的

2. 其他福利也有保障:提供免费三餐和人才公寓

3. 额外的补充补贴:每逢节日都有补贴、积分、礼物等等

4. 校招生的专项补贴:对校招生来说非常友好了

我为什么会选择华侨城呢?其实当时也纠结过很久,也在网上看到了一些吐槽的文章,但是经过自己的权衡,还是觉得与其听别人的左右意见,不如自己亲自试试。以下是我的考虑,仅代表个人想法:

1.央企的稳定性,流动性小,大方向上不会动不动裁员、开除;

2.岗位的匹配性,刚好是我的专业,能够发挥专业所长也不算白学了大学四年;

3.深圳总部,一线城市还包吃包住,可以说解决了两大难题,特别是对刚毕业的学生来说,是难得的福利;

4.工作时间合理,不会经常加班,能让我很好地平衡工作生活,有时间做别的更喜欢的事情,发展业余爱好。

大家上网大多是发泄情绪来的,一旦形成偏见就容易言辞过度,只能说网络真真假假,面对别人的评论还是要保持理智和个人判断,自行分辨~

华侨城内部员工

怎么说呢

刚进来一年

不可能说每个公司都是十全十美的,有好有坏

自我感觉,我在的公司还是不错的,同事们之间很友爱,没有有些公司内部那种员工不良竞争的情况,大家都是为了让项目变得更好在努力,当然每个公司总会有那么几个人不如意,我觉得已经很好了。

再说项目本身,华侨城做项目还是有经验的,身为央企的落地能力也是很强的,我也算是公司刚成立几个月就来了,一步步看着项目落地,每天漫步在公园里面感受还是很好的。工作的环境真的很舒适。

平常也会出差,跟集团的别的公司的同事去对接,大家都很友好,每个地区不同的产业都有独特的魅力。

华侨城是我毕业就进入的公司,目前我感觉还是挺好的,我很喜欢华侨城。

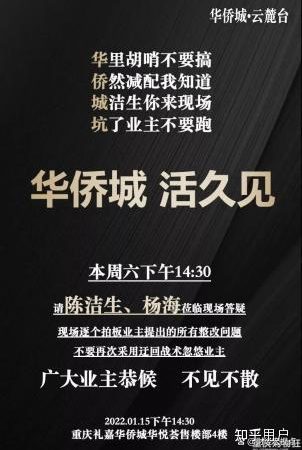

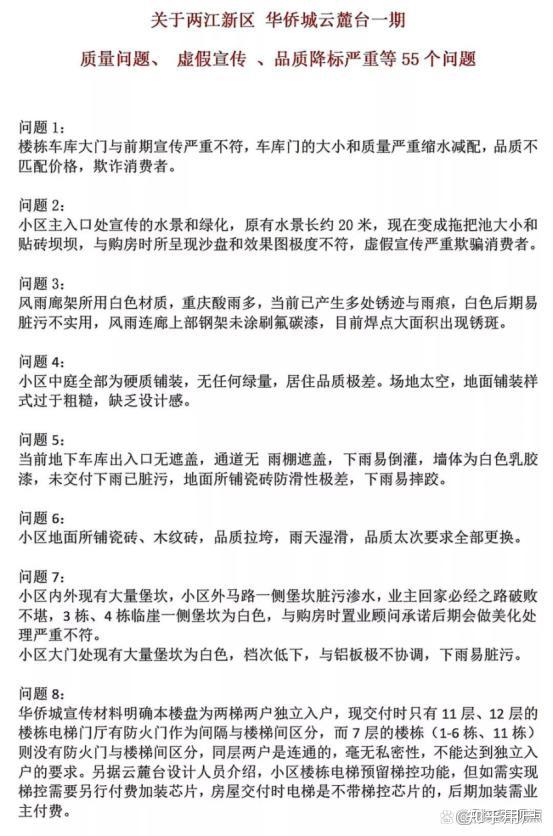

55宗“罪”拷问重庆华侨城房地产“利润之王”为何涉嫌减配?

2022年的虎年春节,到处张灯结彩,重庆华侨城云麓台的业主们却没有过年的心情。业主们列出55条“罪名”控诉重庆华侨城:交房延期,承诺的小区水景“缩水”,玻璃栏杆变成了生锈的栏杆,堡坎存在安全隐患,用砖材质很丑很差等一系列减配问题。

这是华侨城入驻重庆以来的最为严重的舆论事件。一家央级企业、上市公司,国内文化旅游的标杆房企,为何被业主们锤击,成为社交网络上的头号热点?

通常来说,房企出现的减配原因主要有以下三方面:1、房价无上涨空间,内控利润指标无法下调下的成本缩减行为;2、原材料持续上涨,原有的成本目标难以完成而实施的成本替换行为,主要在公私区精装领域材料品牌更换;3、管理不善造成的承包商偷工减料行为。

但作为央企代表,华侨城如果因上述原因而减配就让人大跌眼镜!由于其特殊的拿地模式,华侨城一直被认为是房地产业的“利润之王”,华侨城A(7.670, -0.25, -3.16%)的2021年中报披露房地产板块毛利润率高达73%,碾压业内翘楚万科,中海,龙湖等企业,让所有人羡慕。资料显示,重庆华侨城2014年拿地,总占地面积112.98万平方米,总建筑面积215.1万平方米,挂牌起始总价51.22亿元,折合楼面价2620元/平方米。而华侨城云麓台售价16000元左右/平方米,综合楼面价地房比仅16.3%,显然,仅就重庆华侨城而言,可以排除项目利润率不够的可能。

如此高的毛利润项目,为何还发生了减配行为,并且造成重庆华侨城品牌严重受损?由于重庆华侨城目前对外一直保持着沉默,没有做出解释,其原因我们不得而知,但从华侨城A的最新公告或许可以看出一丝端倪。

香港加密賭場

2022年1月29日,华侨城A发布业绩预告,2021年全年归属上市公司股东的净利润31.88亿至41.32亿,同比利润大幅下浮74.86%至67.42%。业绩预告称:新拓展的项目毛利率普遍低于行业平均水平,深圳区域这个大红利项目结转完毕,导致毛利率下降幅度较大。

看来,华侨城A因为行业调整及个别项目完结,而导致了整体利润出现锐减,或许能够解释重庆华侨城的减配之谜。

30多年来,华侨城只奉行一种产品开发策略:文化旅游项目+城镇住宅的综合开发模式。早期深圳欢乐谷、锦绣中华等项目名噪一时,也取得了巨大成功。通过低价勾地,先打造主题乐园,再开发住宅,让住宅享受土地升值红利。但成也萧何,败也萧何。和大多搞文旅项目一样都有一个周期过长的缺点:依照朱格拉定律,始终要面对穿透不了的周期。磕磕绊绊的华侨城,带着央企光环,穿透了第一周期(1995-2005)、第二周期(2005-2015),停滞于第三周期(2015-2025)。

主要缘由:是华侨城一贯固执奉行的单一化地产发展策略造成的。以华侨城的开发模式,重资产大多沉淀在景区投入、自持商业和酒店,这部分资产的回报率极低,景区成本收回周期一般15-20年,酒店及自持商业成本回收周期20年以上。2021年开业的景区受疫情的影响,过往利润贡献较好的景区净利润大幅减少,甚至亏损,文旅板块经营状况较2020年有所恢复,盈利水平难以修复至疫情前水准,意味着文旅板块回收周期将被拉长。

同时,随着国内形势的变化,国内改善性需求进一步萎缩,华侨城的产品主力结构为改善性产品,与当下主流刚性居住需求形成错配,与疫情影响下乐园与景区游客减少因素叠加,华侨城陷入双重打击。

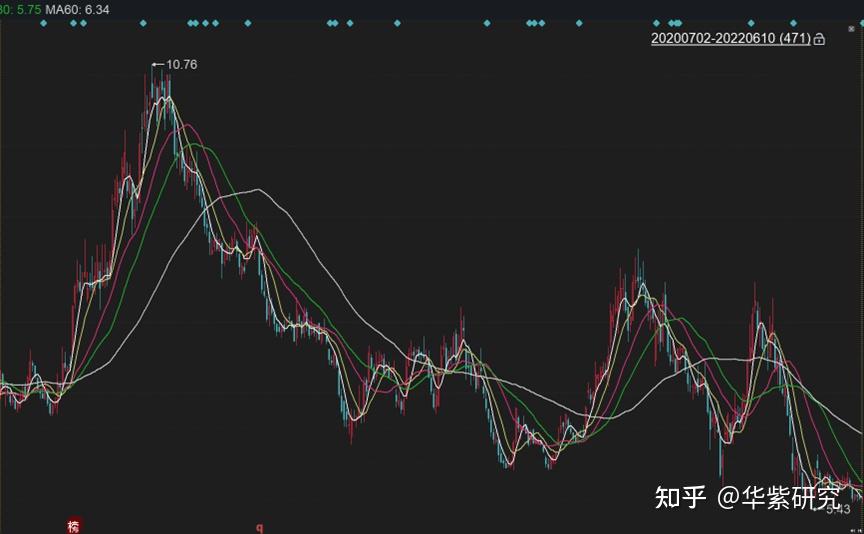

从上市公司历史股价趋势也能洞察华侨城的发展轨迹,2007年股价高达74.5元/股,2021年收盘价7.71元/股,14年时光市值缩水近九成。证券机构给出的预估20-22年EPS分别为1.73/2.08/2.42,对应的PE分别为5.4/4.5/3.9,机构推断差别不大,2021华侨城静态PE4.98,动态PE5.82。2021年深圳股市平均市盈率29.63,长期低于市场平均市盈率被沦为股市弃儿。

这一场风波,留给华侨城思考实在的太多,除了要思考央企的责任和担当,同时也要思考自身文旅+地产项目开发模式的可持续发展,希望华侨城能够有所警醒,积极调整,重塑品牌再出发。

最近一年半的时间,华侨城A(000069)的股价波动巨大,在疫情不明确及地产业务复苏前景不明朗的双重压力下,华侨城能否上演绝地反击?本文的详细报告,见于“华紫研究”微信公众号《布局后疫情时代:华侨城能上演绝地反击吗?》。

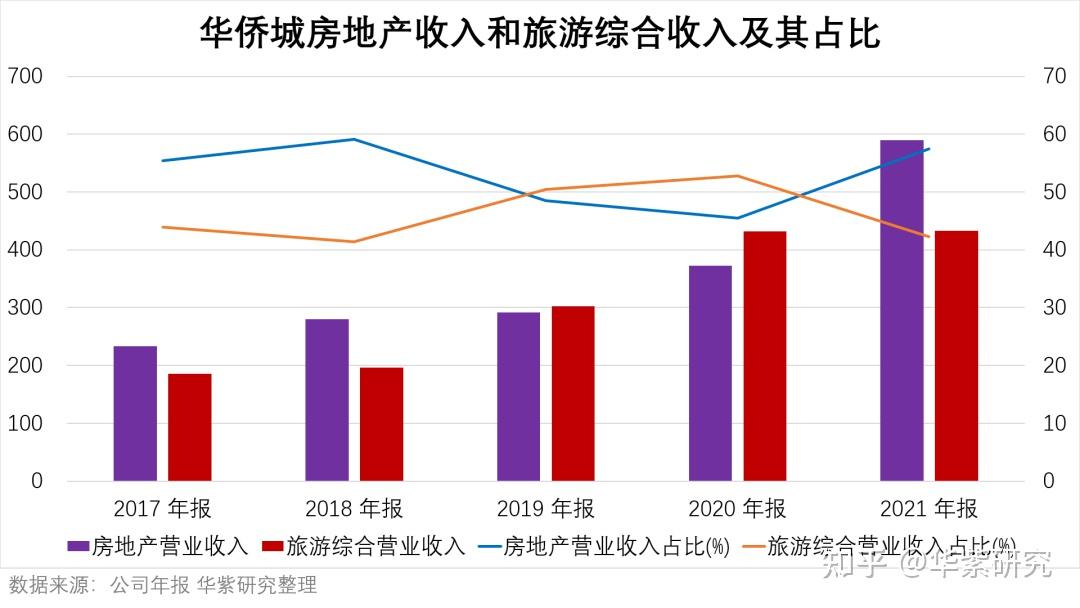

从收入贡献上来看,公司主要分为房地产板块和旅游综合板块,这些年来基本各占半壁江山,旅游收入占比逐步上升,并超过房地产收入,但2021年,房地产收入又显著超过旅游收入,反映了疫情对旅游收入的巨大冲击及房地产收入的突飞猛进。在可预见的未来,公司以文旅作为核心驱动力,旅游综合收入应该会慢慢占有更多的份额。

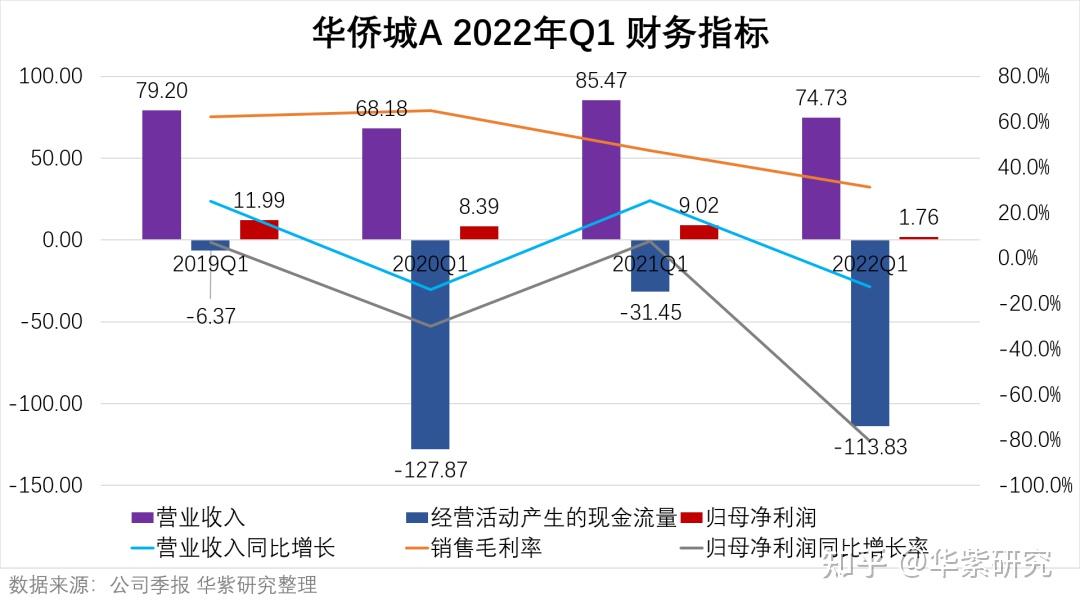

公司22Q1实现营收74.7亿元,同比-13%;实现归母净利润1.8亿元,同比-80%;实现归属上市公司股东的扣非净利润为-6385万,同比下降107.41%,净利润和毛利率都出现了显著的下滑。

所有指标在2022年第一季度都出现了显著下滑,尤其是归母净利润呈现断崖式下跌,如果去掉非经常性损益,还出现了6000多万的亏损,这在以往是前所未有之事。在房地产寒冬和疫情的双重冲击下,华侨城迎来了至暗时刻。

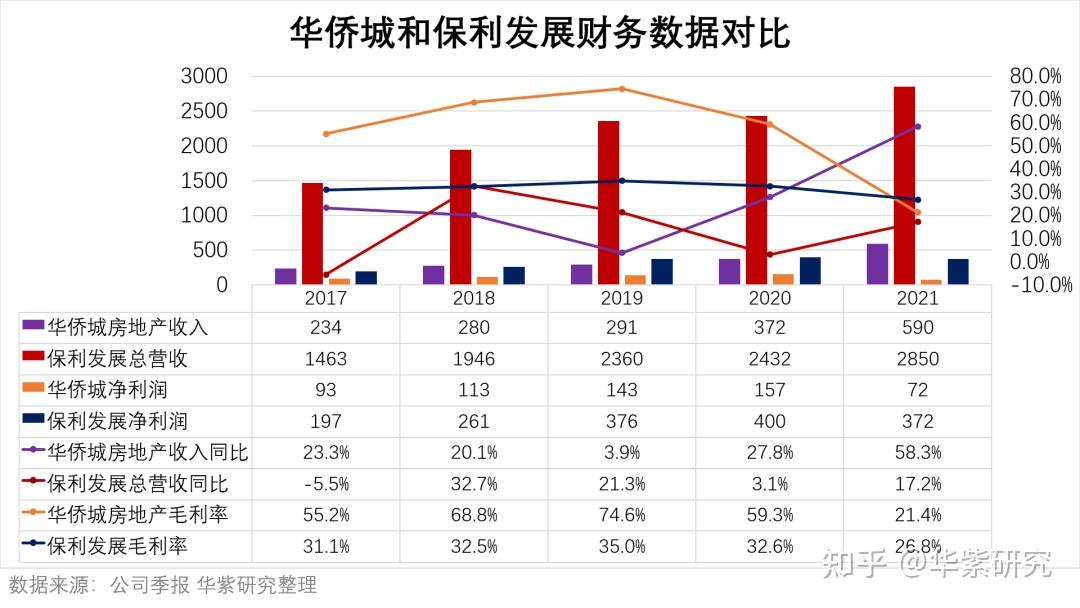

华侨城和保利发展都是国资委直管的央企,风格非常稳健,两者都满足三条红线的要求,巧合的是,刚刚4月份上任的华侨城董事长,正是原保利集团的总经理张振高,因此这两家公司的对比就有了特殊的意义,也让我们对华侨城未来房地产板块的发展找到一些脉络。

我们先从收入、利润和毛利率来看下两家公司,如下图所示,因为华侨城非纯地产公司,旅游综合收入约贡献一半收入,我们以华侨城的房地产收入来作对比,可以看到,2017-2020年间,保利发展的收入基本是华侨城房地产收入的6-8倍,但2021年缩小到5倍左右。一年的发展偶然性很大,还需要未来更多的数据来源佐证。从营收同比增长率来说,2017-2021年,华侨城房地产收入的年均复合增长为20.3%,同期保利发展的年均复合增长率为14.3%,华侨城表现更为出色。从净利润来看,华侨城总的净利润逐步被保利发展拉开,2021年甚至只有保利发展的1/5,可以说处于增收不增利的境况,这也跟段先念时代大力扩张及保利的规模优势有关。

再看下毛利率,华侨城的房地产毛利率远超保利,这是华侨城“旅游+地产”的成果,通过旅游及成片开发,华侨城往往以低于市场的价格拿到土地,而在开发完后,配套的房地产又有所升值,一升一降,导致华侨城的房地产毛利率高于同业。但在21年出现了断崖式下滑,公司公告的原因如下:一是受房地产调控政策影响,行业整体毛利率水平呈现下降趋势。二是公司内部结转结构变化,深圳本部高毛利项目基本结转完毕,导致本年结转项目的毛利率下降;三是业内各地产公司为保证资金安全趋于采取较为保守的投资策略,公司通过股权转让实现的投资收益较上年有较大幅度减少;四是为确保后续更加平稳的发展,公司按谨慎原则,经过认真评估,对部分受市场不确定性影响,存在减值迹象的存货等资产计提减值。

从历史表现来看,华侨城房地产业务在营收、毛利率方面有着良好的表现,净利润增长也较快,但在21年净利润和毛利率都出现了断崖式下跌,根据华侨城投关的分析:“在未来市场行情不发生较大变化的情况下,目前的利润率水平基本代表了现阶段及未来一段时间公司的毛利率水平。”以此来看,未来华侨城房地产业务不容乐观。

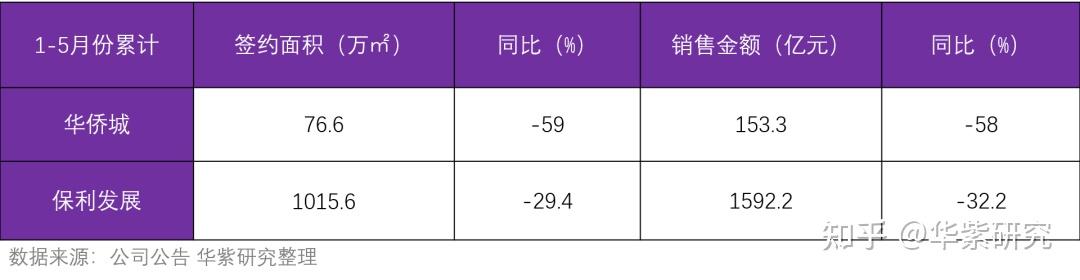

从2022年来看,华侨城的房地产业务同样不容乐观,根据公司公告,2022 年1-5月份公司累计实现合同销售面积76.6万平方米,较上年同期下降59%,合同销售金额153.3亿元,较上年同期下降58%。

2022 年 1-5 月,保利发展实现签约面积 1015.62 万平方米,同比减少 29.39%;实现签约金额 1592.18 亿元,同比减少 32.22%。

对比来看,2022年1-5月份,保利发展的签约面积是华侨城的13.3倍,销售金额是华侨城的10.4倍,进一步拉大了差距。

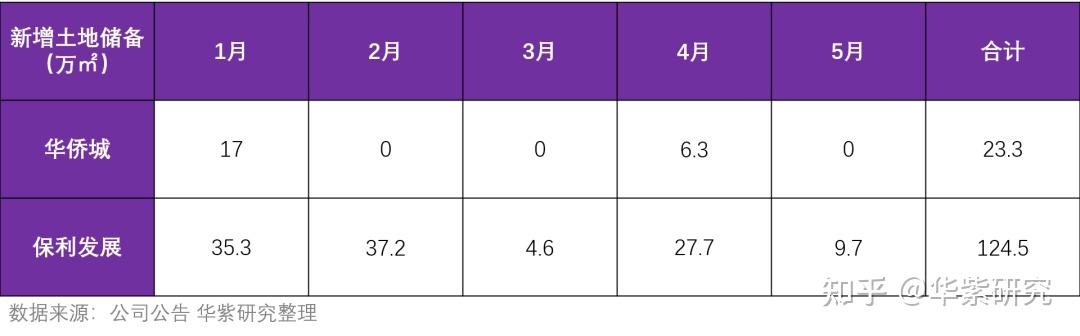

新增土地储备是业务发展的基础,华侨城1-5月累计新增23.3万㎡,2-3月及5月没有拿地,4月的还是划拨,非主动拿地,保利发展为124.5,约为5.4倍的差距。反映了两家房企对市场都比较谨慎,不愿意拿太多土地。两家房企1-5月份的新增土地储备都只有2021年的1/6-1/5,这也意味着今年的房地产业务堪忧。

华侨人娱乐城

华侨人娱乐城

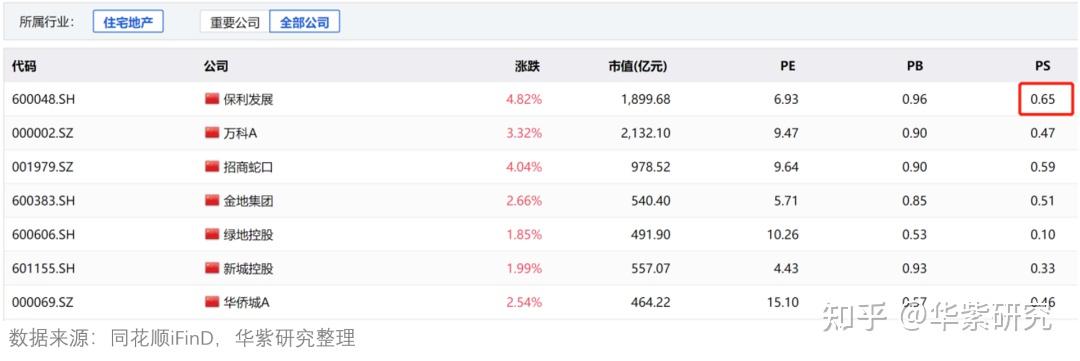

综上,华侨城和保利的风格相似,业务也都集中在一二线城市,营业收入、净利润、新增土地储备等基本是同步发展,但在2021年,保利发展的毛利率超过了华侨城房地产的毛利率,经营效率上来说,保利略优于华侨城,但华侨城在拿地成本上会占有一些优势,总体来说,可以按照保利发展的估值来计算华侨城房地产板块的市值,华侨城2021年1-5月份公司累计实现合同销售面积185.32万平方米,合同销售金额363.72亿元,不管是销售面积还是销售金额都约为2022年1-5月份的2.5倍,因此我们预估2022年华侨城的房地产板块收入为2021年的2/5,即约为590*0.4=236亿元,按照保利发展的市销率0.65来计算,得出华侨城房地产的市值约为236*0.65=153.4亿元。

华侨城文化旅游业务是公司“十四五”发展规划的核心驱动力,通过文旅成片开发拿地,再通过地产来反哺文旅,一直是华侨城立于不败之地的法宝。2021 年,公司旗下 27 家景区、28 家酒店、1 家旅行社、7 家开放式旅游区、1 台旅游演艺共接待游客7,797.9 万人次,为 2020 年 182%的水平,恢复至 2019 年的 150%;剔除 2021 年新增加项目,为2020年117%的水平,恢复至2019年的96%,恢复情况远超行业平均水平,成功跻身世界第三和亚洲第一文化主题公园运营商。

海昌海洋公园(HK.2255)是中国领先的海洋主题公园开发商与运营商。截至2021年12月31日,全 国共有10家以「海昌」品牌运营的主题公园和一家在建主题公园,入园人次从2020年的178万人次提升至228万人次,同比增长28%。通过主题公园与配套商业设施,为游客提供集休闲、娱乐、餐饮、购物、住宿于一体的综合性休闲旅游体验。

华侨城的旅游业务相对更为综合,但其主题公园是主要代表作,欢乐谷相继落户深圳、北京、上海、武汉、西安等8个重要城市,首家以太空探索为主题的奇幻谷也已经落户襄阳,因此这两家公司的对比是可行的。

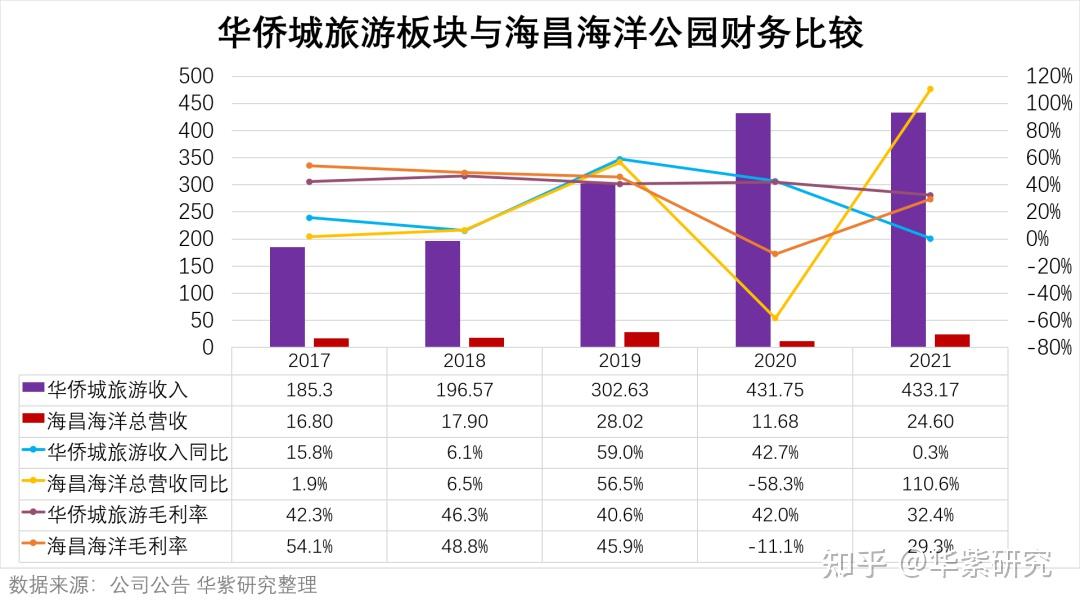

照例来看下财务数据的对比,华侨城作为旅游龙头,收入一直稳健增长,2021年因为疫情有所停滞,基本与20年持平。而海昌海洋公园因为其体量小,收入的波动较大,20年受疫情影响,有过断崖式下跌,21年又恢复到了19年的88%。从毛利率的角度来看,两者基本一致,这也说明两者是一个合适的可比对象。单从收入、毛利率来说,华侨城旅游的总体表现优于海昌海洋公园。

从资产负债率的角度来看,两家公司的负债率目前都处于相对合理水平,也基本处于一个水平线,能够保障日后的正常发展要求。过往海昌海洋公园在重资产运营下盈利艰难,但去年末开始积极求变,与亚洲私募股权基金MBK Partners达成系列协议,以65.3亿元的对价,出售旗下武汉、成都、天津和青岛的主题公园项目100%股权以及郑州在建主题公园项目66%股权,使得海昌扭亏为盈,优化财务结构,发展更为健康,其股价也有一波巨大的涨幅。

进入2022年,疫情的反复让旅游业备受煎熬,尤其是4-5月份的疫情管控,更是雪上加霜。两家公司的表现如何,是我们观察今年他们旅游收入的重要参照。

2022 年端午节假期,华侨城参控股景区、酒店及开放式旅游区合计接待 134.4 万人次,为去年同期 150%的水平,恢复情况超行业平均水平。五一节假期,合计接待 166.6 万人次。清明节假期,合计接待 77.8 万人次,与 2019 年同期持平。春节假期,合计接待 198.8 万人次,恢复至 2019年春节假期同期 118%的水平。可以看出,华侨城旅游在新增旅游景区及努力运营下,2022年基本恢复至甚至超过2019年的水平,这是一个远超同行的成绩。

海昌海洋公园没有得到相应的数据,我们来看下全国平均水平,经文化和旅游部数据中心测算,2022年清明节假期3天,全国国内旅游出游7541.9万人次,同比减少26.2%,按可比口径恢复至2019年同期68.0%;实现国内旅游收入187.8亿元,同比减少30.9%,恢复至2019年同期的39.2%。“五一”假期5天,全国国内旅游出游1.6亿人次,同比减少30.2%,按可比口径恢复至疫情前同期的66.8%;实现国内旅游收入646.8亿元,同比减少42.9%,恢复至疫情前同期的44.0%。

对比下来,华侨城旅游的恢复情况远超行业,两者业务类似,毛利率趋同,海昌海洋公园估值可以作为重要参考,华侨城因为新增了不少旅游景点和主题公园,虽然疫情影响,但从游客人数上来说已经恢复甚至超过2019年的水平,我们保守估计,华侨城2021年的旅游收入433.17亿元,是海昌海洋公园2021年收入24.6亿元的17.6倍,2021年华侨城旅游收入的毛利为140.18亿元,是海昌海洋公园2021年毛利7.21的19.5倍。考虑到海昌海洋公园最近爆炒,6.15日收盘价为7.42港元,我们以该公司2021年12月31日的收盘价作为参考,每股价格为3.18元(是当前价格的43%),对应市值为111亿人民币,19.5倍的毛利差距,再打个对折(因华侨城重资产折旧较多),华侨城旅游板块相当于9.75个海昌海洋公园,华侨城旅游板块的市值也值9.75*111=1082.3亿元人民币。

华侨城独特的文旅结合地产的成片开发模式,是华侨城巨大的综合优势,成片开发往往以底价拿地,根据2021年年报,华侨城新增土地储备面积258.6万平方米,土地总价款302.8亿元,单价为1.17万/㎡,新获取项目23个,有15个项目以底价或接近底价摘牌,占到新获取项目的66%。

从2022年5月新增信贷的结构看,住户与企业新增贷款间出现反差。住户贷款增加2888亿元,同比少增3344亿元。这反映了居民的投资和消费能力偏弱,信心仍然不足。但各项有利于房地产行业的政策频出,放松限购,降低利率,刺激经济,总理强调政策应出尽出,预计下半年的情况会好于上半年,但我们仍以1-5月的表现做保守估计,得出华侨城房地产板块市值为153.4亿元。

华侨城旅游是中国文旅板块的龙头,近年已经跻身世界第三和亚洲第一主题公园,这是我们最为期待的板块,随着疫情得到控制,且有逐步放松管制的压力和现实条件,我们预计下半年的旅游会好于上半年,尽管全国旅游行业出现了同比30%的下滑,仅恢复至2019年的66%左右,但是华侨城凭借新开的旅游项目,接待游客人数不降反正,尽管当前处于增收不增利的状态,但是一旦反转,旅游板块收入和利润将出现巨大的爆发。我们拿海昌海洋公园来对比,以极度保守的估计,华侨城旅游板块市值也将达到1082.3亿元。

另外,值得一提的是,华侨城的董事长已经完成交接工作,由保利发展的总经理张振高接任。华侨城A数据显示,在段先念时代,公司总资产从2013年底的878.79亿元,增长到2021年底的4800.61亿元,累计增加3921.82亿元,增长约3.50倍。营业收入也首次破1000亿元,但净利润仅为37.99亿元,同比下降幅度高达70.05%,这一净利润水平尚不及2012年。因此,我们可以预测,华侨城会从大力扩张进入到精耕细作的阶段,净利润有望提升。高层换帅往往会有一段时间的缓冲期,这是我们介入华侨城A需要考虑的时机,但我们有理由期待,在华侨城旅游高歌猛进的同时,来自保利的董事长,有望带领华侨城地产实现新的突破,呈现出双翼齐飞的良好格局。

华侨城当前的股价与2021年高点已经接近腰斩,PB仅为0.59(保利发展PB为1.06,海昌海洋公园PB为6.87),不管从地产板块还是旅游板块,华侨城的PB都很低,我们保守估计,华侨城将来的市值有可能达到甚至超过1082.3+153.4=1235.7亿元,较现在的总市值464.2亿,有着接近2倍的增长空间。如果考虑到高层换帅、疫情预期放松和房地产逐步回暖,第四季度或者2023年第一季度可能是一个大的拐点。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:曾兴波

分类:上市公司

声明:本文仅作交流和参考之用,不构成任何交易依据或 华侨人娱乐城投资建议。本文版权归本公司所有,未经授权严禁转载。转载请文头注明出处:"华紫研究"公众号。文中部分素材来源于网络,如有侵权或不妥,请联系删除

华侨人娱乐城

欢迎关注“华紫研究”微信公众号!获取更多资本市场专业解读!

(End)

华侨人娱乐城

华侨人娱乐城

往期回顾

《前有抖音,后有视频号,快手股价怎么走?》(5月31日)

《隆基在等什么?》(5月30日)

《掘金光通信赛道——光模块》(5月26日)

华侨人娱乐城

《蔚来小鹏理想——谁能笑到最后笑得最好?(下篇)》(5月25日)

《时代在变,市场对银行茅的信仰崩塌了吗?》(5月23日)